Co to jest wskaźnik RdD i jak go obliczyć

Wskaźnik RdD to stosunek Twoich wydatków, które ponosisz na obsługę miesięcznej raty kapitałowo-odsetkowej kredytu mieszkaniowego do miesięcznego dochodu Twojego gospodarstwa domowego za okres ostatnich trzech miesięcy przed miesiącem, w którym składasz wniosek.

Aby obliczyć współczynnik RdD:

- zsumuj dochody całego gospodarstwa domowego (wszystkich domowników) w każdym z 3 ostatnich miesięcy (osobno dla każdego miesiąca).Jeżeli Umowa kredytu została podpisana przez więcej niż 1 osobę – dochód należy obliczyć dla każdej z nich.

- dla każdego z 3 ostatnich miesięcy podziel wysokość raty kredytu przez łączny dochód (np. 3000 zł/6500 zł),

- oblicz średnią arytmetyczną z 3 uzyskanych wyników (np. 30% + 40% + 40%/3),

- jeśli otrzymany wynik jest wyższy niż 30%, masz prawo skorzystać z wakacji kredytowych 2024

Jak sprawdzić, czy spełniasz warunek RdD

- Oblicz dochód Twojego gospodarstwa domowego z ostatnich 3 miesięcy, które poprzedzają miesiąc złożenia wniosku o wakacje kredytowe. Weź pod uwagę osobno każdy miesiąc.

Ważne! Jeśli tworzysz gospodarstwo domowe z innymi osobami – uwzględnij dochód każdej z nich.

2. Oblicz wskaźnik RdD dla każdego miesiąca.

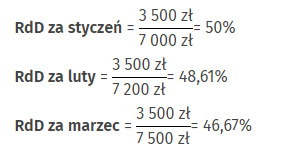

Przykład:

Rata Twojego kredytu wynosi 3 500 zł. Dochód Twojego gospodarstwa domowego wynosi: w styczniu 7 000 zł, w lutym 7 200 zł, a w marcu 7 500 zł.

3. Oblicz średnią z 3 uzyskanych wyników.

Przykład:

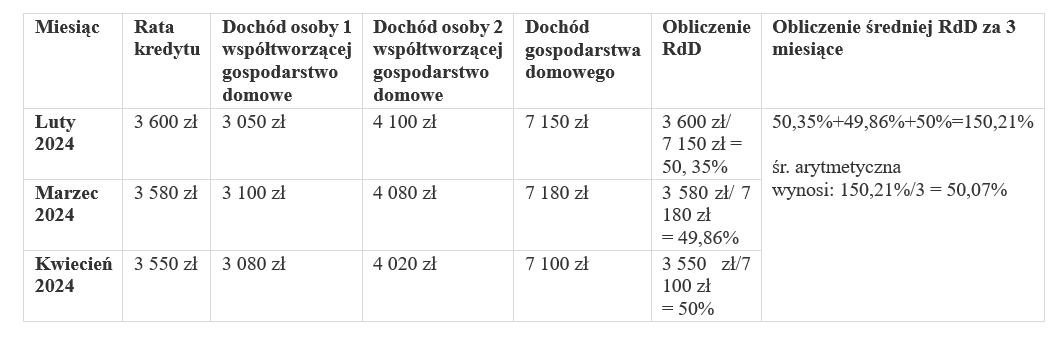

Przykład wyliczenia średniej wartości RdD

- Przykład wyliczenia średniej wartości RdD dla wieloosobowego gospodarstwa domowego, które spełnia warunek – RdD powyżej 30 %

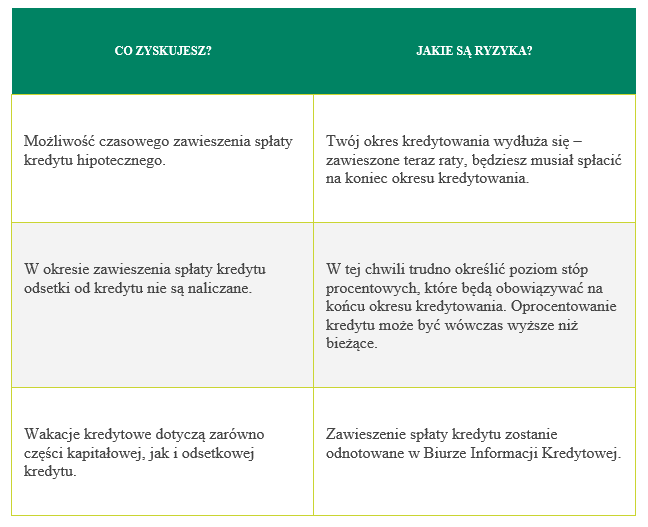

Jakie są korzyści i ryzyka?

Ryzyko wzrostu stóp procentowych

Kredyt hipoteczny zawierasz na długi czas. Poziom stóp procentowych, określających wysokość raty, w trakcie trwania umowy kredytu może podlegać zmianom. Niesie to ze sobą ryzyko, że w przypadku wzrostu stóp procentowych Twoja rata kredytu zmieni się znacząco, w sposób istotnie wpływający na Twoje możliwości finansowe.

Zachęcamy do zapoznania się z historycznymi danymi dotyczącymi wysokości stóp procentowych i wskaźników referencyjnych takich jak WIBOR 3M. Analiza ta może być pomocna, nie stanowi jednak gwarancji, że w przyszłości stopa procentowa będzie kształtować się według podobnych trendów. Przykładowo, poziom stawki WIBOR 3M, stanowiącej składową oprocentowania zmiennego, wynosił w 2021 r. 0,21%, podczas gdy 15 lat wcześniej wynosił około 20%.

Wykres notowań wskaźnika referencyjnego - stawki WIBOR 3M w latach 2010-2023r.

źródło: www.bankier.pl